中国市场不缺奇迹,只要商业模式合理,任何细分领域在中国市场都能造就一番成绩。

比如专注于电子烟的雾芯科技,上市后的市值曾一度逼近3000亿元;还有这几年兴盛起来的“盲盒经济”,泡泡玛特2021年的净利润更是高达10亿元。

现在,又有一家中国公司已向港交所递交上市申请,拟在香港IPO上市,该公司就是以“防晒”出名的蕉下控股有限公司,也就是面向消费市场的“蕉下”品牌。

公开信息显示,蕉下是一个领先的优质城市户外品牌,创立于2013年,致力于为用户提供兼具创新科技和美学设计的户外功能产品,靠卖防晒伞发家。

根据第三方机构统计,蕉下在2021年的总零售额和在线零售额分别占到了5.0%及12.9%的市场份额,成为了中国第一大防晒品牌,在线零售额更是超过第二大品牌5倍。

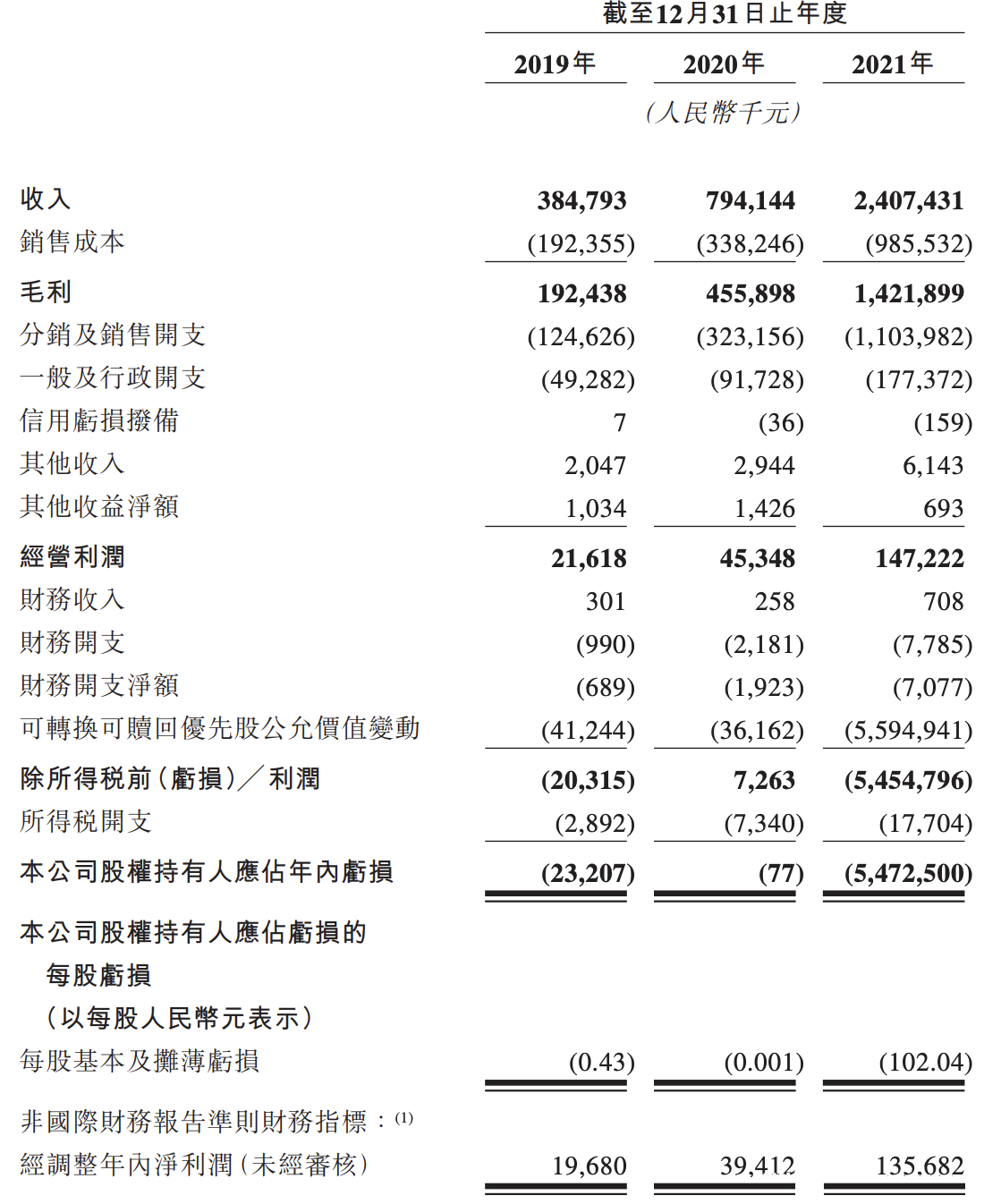

超高的市场份额,让蕉下的营收实现了飞速提升,招股书显示,这家公司在2019-2021年期间,营收分别为3.85亿元、7.94亿元和24.07亿元。

不过蕉下的净利润却配不上产品的售价,在非国际财务报告准则下,这三年的经调整净利润分别为1968.0万元、3941.2万元和1.36亿元,净利润率大概在5%的水平。

蕉下的净利润率之所以如此低,是因为这家公司销售成本和广告营销投入相当高。

销售成本指的是代工厂购买原材料和加工成本,也就是生产成本,因为蕉下所有生产均外包给合约制造商,共有166家代工厂,如此分散的供应端,会严重影响到对成本的控制。

再就是广告及营销开支占比很高,2021年这部分开支高达5.86亿元,占总收入的24.4%,超高的广告及营销开支,让蕉下迅速在防晒市场成功立足,并做到了年销售额第一。

一直以来,蕉下就是高度注重品牌营销,而且采用了“精选单品方法论”,在其招股书中也不断强调“品牌是我们成功的基石。”

蕉下投入的这些钱,主要用在直播主播带货、社交平台KOL等渠道,在强调品牌标签和品牌溢价高的作用下,一些理性的消费者认为蕉下赚的全是“智商税”。

其实蕉下被吐槽成“智商税”并不意外,其主打的防晒伞价格均在200元左右,但其宣传的防晒、隔热、阻挡大于99%紫外线等卖点,市面上几十元的防晒伞也同样具备。

一方面是纯工厂代工模式导致生产成本超高,另一方面是营销成本接近总营收的四分之一,背后所反映的问题,就是这家公司压根没有核心竞争力。

从蕉下的研发成本中也反映出这点,招股书中显示,2019年至2021年,其研发开支分别为1990万元、3590万元及7160万元,2021年的研发成本仅占广告及营销开支的12%。

所以蕉下所存在的风险也是很明显的,供应端并无自主工厂,甚至连独家合作工厂都没有,这不仅难以控制生产成本,也无法筑起品牌护城河。

其实像蕉下这类贴牌模式企业,严重缺乏核心竞争力,模式也很容易被复制,如果想要走得更远,还需要在产品研发、自营渠道、自建工厂或深度绑定代工厂进行努力才行。

那么你们是否看好蕉下品牌的后续发展呢,欢迎评论、点赞、分享,谈谈你的看法。

打开微信扫一扫