根据海关总署的数据显示,2021年我国集成电路进口数量为6354.81亿,同比增长16.9%,进口金额为27934.8亿元人民币,同比增长15.4%,实现了大幅增长。

集成电路产业的全面爆发,一方面与国产手机份额的不断提升有关,另一方面也跟这两年持续增长的智能汽车销量有着必要的联系。

正因为市场需求不断扩大,我国的芯片需求量也在持续增长,但由于我国半导体产业自给率并不高,所以只能通过进口的方式获取到更多的集成电路。

出现这一幕的关键原因,是因为我国半导体产业起步晚、起点低导致的,而且在21世纪初,联想等企业认为“造芯不如买芯”,也是错失最佳发展时机的原因。

尽管近几年我国加大了半导体产业的投入,资本也在源源不断地涌入,但受上游供应链技术的限制,我国半导体产业想要追上先进水平,仍需要克服诸多问题,最大的难题就是半导体设备的制造。

从目前的情况来看,用于制造先进工艺的半导体设备,几乎都被海外厂商所垄断,光刻机便是如此,几乎所有的高端光刻机都被ASML所掌控,而在美国的干涉下,ASML无法向中国公司销售。

在这样的影响下,以中芯国际为代表的国内晶圆代工厂毫无办法,所以难以突破7nm技术瓶颈,一直被卡在14nm水平。

不过国内的半导体设备商也并非一团糟,事实上也有实现突破的领域,中微半导体公司就是国内半导体设备厂商中的代表,其研发的刻蚀机已经达到了世界领先水平。

在芯片制造过程中,薄膜制造机、等离子体刻蚀机等设备,同样发挥出了非常重要的作用,虽然这类设备过去也曾受限于海外企业,但现在中微公司的刻蚀机已经达到了国际领先水平。

根据中微公司日前发布的业绩预告显示,这家公司2021年营收预计达到了31亿元,净利润为9.5亿至10.3亿,这份成绩相比2020年翻了一倍。

而中微公司能够取得这番成绩,跟这家公司自身强大的实力有着紧密联系,其推出的等离子刻蚀机,现在已经应用在国际一线客户生产线上了,产品更是实现了5nm工艺突破。

从这一点来看,中微公司已经成为了全球刻蚀机领域的头部企业,而中微公司能够做出如此先进的刻蚀机,在笔者看来,主要有两方面原因。

首先是公司重技术研发,这家成立于2004年的半导体设备制造商,对人才的重视度相当高,目前公司拥有超过160名各领域专家,而且公司研发和技术人员占总公司人数的一半以上。

此外,中微公司每年的研发投入也是居高不下,常年占公司总营收的20%,正是因为对技术研发的重视,让中微公司不断成长,并在刻蚀机领域形成了自己的技术壁垒。

其次是快速抢占全球市场,作为一家中国半导体公司,中微公司不仅是台积电、中芯国际等代工厂的供应商,还在日韩德等国家设立了分支机构,可以更好地扩展全球业务。

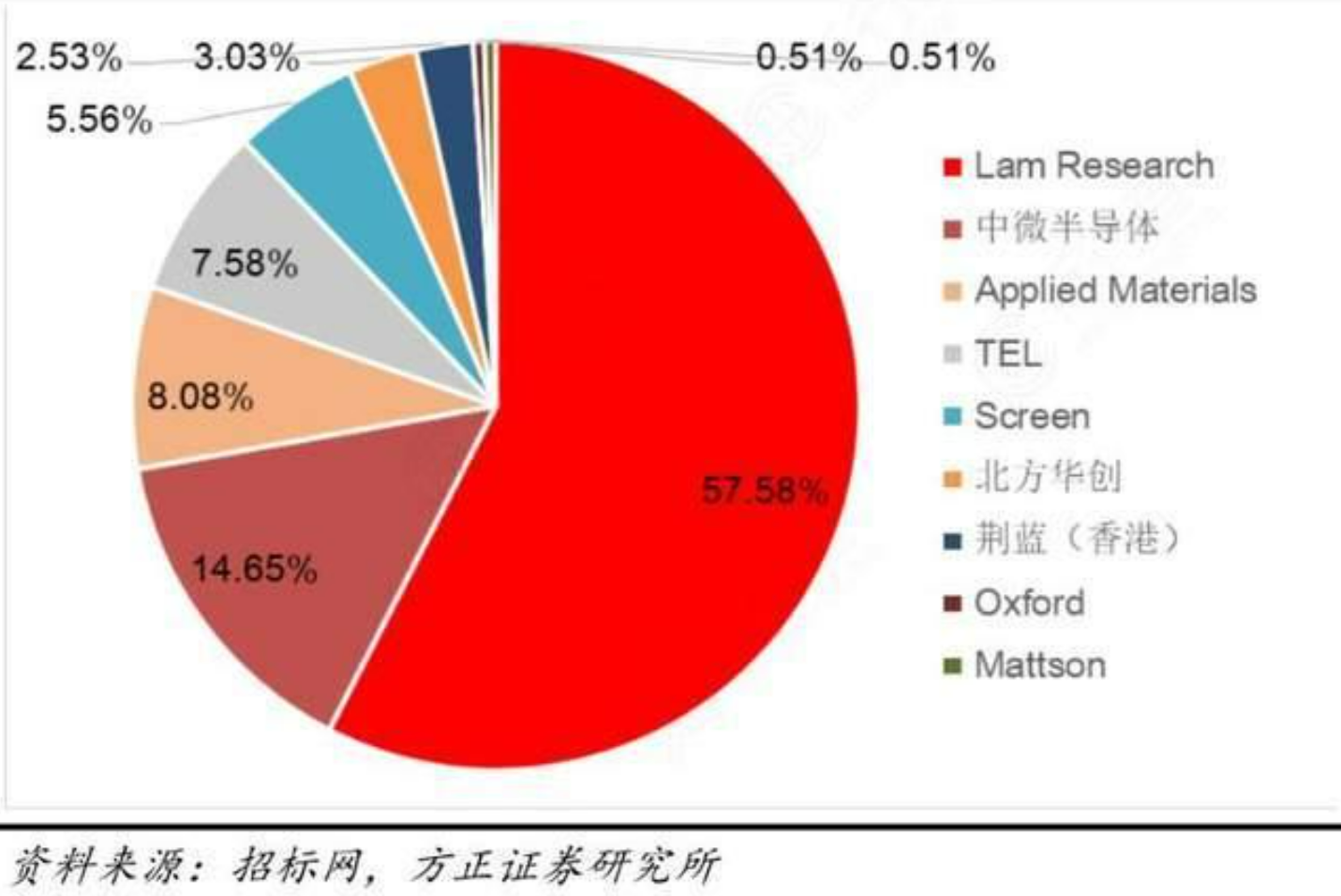

根据方正证券研究院统计的一份数据显示,在全球刻蚀机领域,中微公司的份额已经达到了14.65%,是全球第二大厂商,可见中微公司确实具备了一定的市场竞争力。

随着芯片市场的规模提升和中微公司的实力增强,相信未来这家公司还能取得更好的成绩。那么你看好中微公司以后的表现吗,欢迎评论、点赞、分享吗,谈谈你的看法。

打开微信扫一扫